EP40 关税博弈的「超级筹码」,稀土到底因何而稀?

作者:周玖洲

2025-07-25·阅读时长16分钟

大家好,欢迎收听《“拆”新闻》,我是玖洲,从事二级市场投资已经14年了,在顶级的公募基金、私募基金和投资银行都工作过,也是中国最早一批投资海外市场的投资人,负责全球资产的配置。

今天要跟大家聊的话题是一种战略性的资源,稀土。关注资本市场的朋友应该也知道,过去一个月里跟稀土相关的股票上涨幅度非常大,以一个稀土ETF为例,它的代码是516150,这一支行业ETF从去年9月份到现在已经上涨了大概60%,并且在最近的一个月创下了过去两年的新高。

资本市场的稀土热度如此之高,也是因为中国对美国实施了稀土出口的管制,以应对美国关税的挑战,听起来似乎稀土是一个非常厉害的资源武器。那么今天我们就来聊一聊稀土到底是什么,它用在什么地方,为什么会如此重要,以至于中国对美国实施了稀土禁运之后,美国不得不选择对华战略的妥协。

在正式开讲之前,我想跟大家先分享三个冷知识。

第一,稀土虽然叫稀土,但是它并不稀有,跟它的名字相悖;

第二,虽然今天我们对美国实施禁运让它着急了,但是在若干年前,美国其实是全球稀土生产的霸主,它才是第一大生产国;

第三,把稀土作为武器,对海外国家实施出口管控,这件事儿并不新鲜。十几年前,我们就对日本做过类似举措,过去的故事在今天又重演了一遍。

接下来我们就来探究一下,稀土到底是个什么样的东西,为什么资本市场会对它如此的热情?

大家可千万别被它的名字骗了。首先,稀土不是一种土,而是一种矿产资源,大家把它想象成一个巨大的矿石就可以了。

其次,稀土本身并不稀有,它在地质里面的分布是非常广泛的。之所以我们冠以一个“稀”的名字,是因为能够成集群的、有被开采价值的稀土矿相对比较少,而大部分分散在地壳里面的稀土,因为开采难度大,储量相对较小,所以从经济意义上不具备被开采的可能性。

稀土这个名字有一定误导性,它本身也不是一种金属,而是17种不同的元素的称呼。这个时候我们就好奇了,既然它是17种不同的金属元素,为什么把它们都叫稀土?这背后的原因也很有意思,因为这17种元素都有极其相似的化学性质。换句话说, 17个同胞兄弟长得非常像,大家难以区分彼此。

稀土最早被发现的时候是在18世纪末期,当时的提纯提炼技术相对有限,化学知识也没有这么丰富,所以大家以为发现了某一种特定的元素,而且因为它比较稀有,所以就把它叫做稀土。随着化学技术的进步,科学家们逐步从矿石中提炼出了越来越多的不同元素,把它统称为稀土元素。

我们再来简单看一下,稀土作为一种资源,它的供给是什么样的,它的需求又是怎么样的。

我们先说供给。

在投资研究中,某类自然资源之所以具有战略意义,不仅仅是因为它有比较旺盛的需求,同时也可能因为它的供给方受到了很大限制。比如石油,这是一个非常经典的案例。在20世纪70年代,当产油国联合起来进行石油组织国的禁运时,这种自然资源就具备了战略武器的作用。因为相关国家能够从源头卡住它的供给。稀土也是如此,如果不是因为稀土的供给格局如此集中,今天的稀土也不可能被作为一种武器来使用。

我们来看一下根据美国地质调查局2024年的一个报告。全球的稀土产量按国家地区划分,中国产出了全球接近70%的稀土;美国排第二,产出了11.5%;第三名是缅甸,大概接近8%。把前三名总共的产量占比一加总,大家就明白了,全球几乎90%的产量都集中在这三个国家中,其中中国占据了绝对的主导地位。并且中国不仅仅是开采大国,还掌握着全球90%以上的稀土精炼和分离能力,拥有一套完整的产业链。所以在这个领域里面,中国绝对是有话语权的。剔除掉前三名之后,剩下所有国家的产量加起来也不超过全球的10%,所以几乎都是细枝末节的影响力。

这样一种供给格局,能回答最近大家在新闻里经常看到的一些报道。

比如美国因为稀土问题,不断地在对中国的关税上进行谈判让步;又比如最近一段时期,中缅边界有稀土矿场的地方发生了持续的战斗,这些都是在抢夺稀土资源。前面我们说到,缅甸是全球的第三大稀土供给国,所以也不得不感叹,有的时候资源它不是一个祝福,反而可能会是一种诅咒。对于有资源的小国而言,很容易陷入到大国之间的争斗。

既然稀土供给如此集中,它的需求又是什么样的呢?我用一句简单的话来描述:稀土的需求五花八门,涵盖工业制造的方方面面。如果一定要打个比喻的话,我会把稀土称为“工业维生素”,这跟人体需要补充维生素一样,相当多的工业制造都离不开稀土这个元素,尤其在电动车、电子产品和军工产业这三个方向,稀土几乎是必备品。我还是举几个例子。

稀土离我们的生活非常近。比如大家现在手上拿的智能手机,手机屏幕里就含有稀土;还有家里面的电视,它的屏幕也含有稀土。这个时候稀土元素是用作高效的发光材料,我们能看到如此生动、色彩饱和度高的画面,有很大一部分功劳要归功于这些稀土元素。

再看一下,手机里面有扬声器、有耳麦,平时大家还会用无线耳机,这些小小的配件中也用到稀土。因为其中的小马达需要把电能高效地转换成动能,这些微部件中也会用到稀土永磁体。这里面出现了一个关键词,就是磁体,稀土的磁性应用在后面我们还会聊到,正是因为稀土能够在极小的体积内、提供极强大的磁力,所以我们的手机扬声器才能够在这么小的体积内发出如此响亮又清晰的声音。

除了日常生活中的这些电子产品之外,稀土还应用在我们常见的电动车中,其中最典型的应用就是永磁电机。

大家都知道,电动车靠的是电机来驱动,而不是传统燃油车的燃油缸。而电机的驱动其实就是需要磁体把电能转换成动能,这跟我们刚才提到的耳机里面小小的耳麦一样,需要永磁体来产生磁场。以钕铁硼为代表的永磁体,磁力越强,电机就越能够在同等的体积和重量下输出更大的功率,这样电车就跑得更快,而且更省电。可以说,全世界的电动车产业链都离不开稀土。

当然,这些消费品还不足以说明稀土的重要性和战略意义。在国防军工里面的应用决定了稀土的战略高度。

毫不夸张地说,在国防军工里,稀土是顶级的战略资源。这里典型的应用包括了精确制导与雷达系统,还有电子通讯,几乎大部分的精密零部件都需要用到稀土的永磁体,比如武器平台里面的发动机、电力传动系统、声纳系统、激光测距等等。据统计,一架F-35战斗机,如果把所有的零部件里面含的稀土量加总起来的话,超过几百公斤,而一艘战略级的核潜艇所需要用到的稀土量甚至高达上千公斤。

讲到这儿大家就明白了,稀土不仅跟我们日常生活相关,还跟国家安全高度关联。说到这儿,大家脑袋里面基本上有一个很清晰的图景,那就是上游稀土作为一种战略性的资源,它的全球分布非常广泛,但是产能被掌握在中国、美国等少数国家手中,尤其是中国占据绝对话语权。那么下游应用也是极其广泛,从日常消费品到新能源,再到国防军工等等高科技产品,都有稀土的用武之地。

上游下游我们都明白了,中间还缺一个环节就是中游。中游就是把上游的资源给提炼加工提纯出来,变成下游能够应用的产品。我们把中游叫做分离冶炼技术,而这个技术和相关的产业链配套的话语权也牢牢掌握在中国手中。

我们在一开始就提到,中国其实占据了全球90%左右的稀土提炼、分离精炼能力,这个时候我们就明白了为什么最近中国会把稀土当作武器,并且我们有底气拿来跟美国做谈判:没有哪个国家的产业能够离得开稀土,换句话说,没有哪个国家的产业能够离得开中国当前的产能供给。

既然稀土如此重要,就衍生出第二个问题了:为什么欧美等发达国家没有把这个重要的资源掌握在自己手上?甚至我也看到有媒体和学者提出了一个灵魂拷问,当美国人开始进行这一轮关税战的时候,难道没有事先考虑到自己在产业资源上还有一个软肋叫稀土吗?为什么他们没有提前做好准备?关于这一点,我想从三个角度跟大家一起来讨论。

第一,美国在战略上面其实是有失误的,确实没有完整考虑到自己手上的筹码有缺陷。

第二,美国短期没有办法提高自身的产量,跟它的政策有非常大的关系,这也导致它在短期不可能再用稀土话题跟中国继续博弈,只能选择妥协。

第三,我们再来聊一个过去的小故事,也就是一开篇我提到的,十几年前中国其实使用过一次稀土武器,只不过当时针对的是日本,而这一次针对的是美国。我们也可以看一下当时产生了什么样的效果。

先说第一点,美国在战略上的失误。从4月2日特朗普推出对等关税以来,我观察到的现象是美国决策团队的内部出现了一定的混乱。一方面是因为特朗普同时向多个国家开炮,这种多面作战其实有一点点超出了他们团队的负荷能力。另一方面,大家都在盯着这些可能造成大量贸易逆差的大宗商品,而忽视掉了像稀土这样,虽然总体价值量没有那么大,但是却极其重要的少量资源。

所以当中国开始进行稀土出口管制的时候,我看到海外大多数媒体的反应是惊讶,怎么连这个问题我们都没有想到,怎么连相应的应对措施我们都没有做好准备。而特朗普也很精准地抓住了大家的批判,把这个问题归结到了拜登身上。大家去看他所有的讲话,都在说我们今天之所以在稀土上被卡了脖子,是因为拜登过去政策里面不作为,导致我们今天跟中国发生争端的时候,竟然有个东西被卡脖子了而不自知。不得不说特朗普确实有一定化危为机的能力。

第二,美国短期想改变这种被卡脖子的状态几乎是实现不了的。

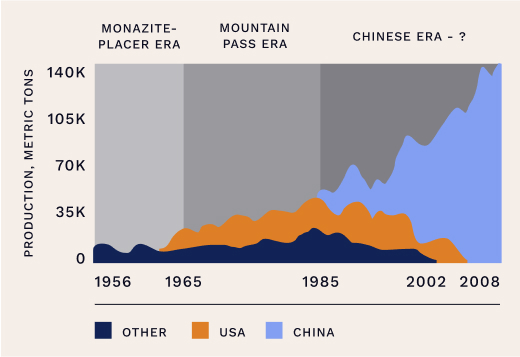

这里面的核心点在于环保政策的限制。如果我们把时间周期再往回多拉一点,在20世纪60~70年代的时候,美国其实是世界上最大的稀土生产国,当时在加州有一个巨大的矿产叫芒廷帕斯(Mountain Pass)。芒廷帕斯矿在那个年代主导了全球的稀土供应,但从80年代开始,美国的环保法规越来越严格了,所以这个矿场面临越来越大的环保压力。稀土在生产和处理矿石的过程中会产生很多的废水,并且大量的废水中含有放射性物质,所以处理的成本非常高。而同一时期,中国的环保要求相对是比较宽松的,所以1980年代到2000年周期里面,中国的稀土矿以相对较低的价格涌入到了国际市场,而美国的矿产在经济上逐步失去了竞争力。美国的企业发现从中国购买更廉价的稀土比自己去开采和提纯要划算很多,也导致矿场在2000年初的时候就停产了。

美国稀土矿场的繁荣到衰败,也是一部全球化产业链转移的真实写照。随着美国环保法规的进一步加强,到现在,如果你要开采一个新的矿山,从勘探到拿到许可,可能要7~10年,甚至更长的时间。这种马拉松式的审批给投资者带来了巨大的不确定性,也导致资本不太愿意进入到这个领域,至少在这个阶段是如此。

反观中国,除了在环保政策上面相对宽松之外,我们本身也有资源的底子。我一开始就提到过稀土并不稀有,它到处都有分布,只不过成规模的集群、并且具备经济意义上的开采价值的矿场是比较少的,这种大型矿场美国有,在中国尤其是内蒙古地区也有非常多。

选择把稀土产业链做大做强,也离不开国家意志的选择。当年有一句话叫“中东有石油,中国有稀土”,可见稀土产业其实是国家战略产业层面的高度。

说到这儿,大家心里面一定有个疑问:稀土如此重要,其他国家为什么愿意转移出来呢?关于这个问题我们就必须谈到科技的迭代。在八九十年代的时候,稀土还真没有今天这么重要。当年在美国加州的大矿场,稀土主要用于彩色电视机的成像,当然也包括一部分国防军工。大家都没有预见到三四十年后的今天,智能手机、平板电脑,还有超大型的LED电视能够如此普及,也没有能预测到电动汽车能够如此普及。而这些新的科技迭代,创造了稀土需求的增量。

所以如果我们要简化这个故事的话,可以这样来理解:当年这些产业链作为上游资源转移出来的时候,大家并没有把它看得特别的重要,认为它就跟石油天然气一样,哪儿都可以生产,哪儿都可以买。随着科技的进步,下游产品的迭代,到了今天稀土已经变成了下游诸多产品共同的刚需,以至于它的战略资源价值大幅提高了,这一点当年做产业链转移的时候没有想到。

我们既然抓住了这一次产业转移的机会,是不是就没有代价呢?也并非如此。我们的生产成本、劳动力价格确实更低,但在过去几十年,稀土产业是以一种野蛮生长的方式来扩张,它产生的大量环境成本其实都被外部化了,并没有计入到我们出售的稀土价格之中,这些成本是我们目前看不到的。

稀土的开采和提纯会造成大量环境污染,从某种意义上说,其实这也是导致稀土全球产业链供应格局演变的原因之一。比如在矿山的开采阶段,会造成大量的山体破坏和水土流失。稀土本身在矿石中的含量是比较低的,占比低到个位数,所以为了开采出相应吨数的稀土矿,你可能需要挖掘大量的矿山。而矿石开采出来之后,在选矿与冶炼环节也存在着大量污染,因为这个环节要用到大量的强酸、强碱、萃取剂等有毒的化学物品,产生大量废水,这些废水中含有高浓度的有毒物质,处理难度比较大,处理成本也极高。

更不用说,稀土的开采过程中还有一个非常危险隐蔽的副产品,就是放射性的污染。我们在今天的节目里面不多聊,如果大家想看案例,网上能搜到包头的稀土湖。说它是“稀土湖”稍微有一点不准确,因为人工湖的产生不仅仅是为了开采稀土,还包括其他矿石,但它可以作为一个很好的案例,让我们理解为什么类似的矿产资源开采和提炼,从发达国家纷纷转移到了海外。包头附近的稀土湖其实是由某钢铁集团过去的几十年里,选矿的废水和尾矿堆积而成的一个人工湖,面积超过了10平方公里,湖水里面含有大量的化学废料,而这些有毒物质会渗入地下,污染地下水,导致周边地区的居民用水和灌溉都没办法继续使用了。当然我们也要说明一点,这是历史遗留的问题,今天我们再去做稀土开采的话,不会再用到当年那种野蛮扩张的模式了,对环保的要求也会更加严格。

回到节目本身,这种产业链的转移在几十年前并没有引起海外决策层的高度关注,因为它那个时候没有那么重要,以至于到了今天,稀土产业链成了一个美国和其他国家会被中国卡脖子的战略资源。

好,第三点我们再来简单聊一下2010年中国对日本实施的稀土禁运事件。这里想告诉大家,今天中美稀土的争端也不是新鲜事儿,但是历史是我们今天的一面镜子,我们就来照照镜子,看看过去到底发生了什么。

2010年禁运事件的起点,其实是当时钓鱼岛的一次撞船事件,来龙去脉我们就不说了,最后的结果就是中日之间矛盾的升级。而中国的反制是什么?非常有意思,跟这一次类似,中国并没有大张旗鼓地宣布我们要反制,而是悄悄地让稀土的出口开始停滞。

这种停滞有很多方式可以操纵,比如说给出口企业颁布更少的出口许可证——我们也不说这是针对谁,只是把许可证数量给下降了,这就导致本来要做的生意现在完不成了。这一次对美国的稀土禁运,采用的也是类似的方法,不声张,但是悄悄地做。

2010年,中国对日本的稀土出口出现了突然的停滞,日本媒体稍微动点脑子就能够联系起来,这两个事情之间一定是因果关系。从当年的9月底开始,所有从中国出口到日本的稀土产品都在海关的环节被卡住了,也就是说这些东西运到了海关,无法装船、无法清关,送不出去。而自始至终中国政府都没有发布任何官方的禁运法令。我们的对外解释是这是海关方面加强了对高污染、高耗能产品出口的环保审查。

这次的禁运对日本产生了非常大的影响。大家都知道电动车和电子产品是日本的强项,日本人做了很多年的混合动力汽车研发,当时日本超过90%的稀土需求是从中国进口的。而这种突然的上游供应链的中断,会让下游整个产线陷入随时可能停办的恐慌中。这次“禁运”,短期的表现就是稀土在国际市场上的价格出现了飙升,有的用于制造永磁体的稀土元素,价格直接就上涨了10倍。

所以在2010年9月底的时候,日本很快就宣布释放了中国的船长,并且不予起诉。而随着中国船长的释放,中国的稀土出口在接下来的几周里逐步恢复了正常。

所以从这场争斗的结果上来看,中国的目标似乎是实现了,但是这一次成功背后的代价是什么呢?我觉得它可能是一些更加隐性、更长期的代价。

一方面是向全球的需求方敲响了一个警钟,也就是说过度依赖中国的稀土供应链,会对他们的产业链造成极大的安全隐患。所以从2010年中国对日本的稀土禁运事件之后,欧美包括日本就已经开始着手去做稀土供应链的全球分散,包括日本政府向澳大利亚的稀土矿提供大量的贷款和投资。我们在一开始讲全球供给格局的时候,前三名是中国、美国、缅甸,那么第四就是澳大利亚,它占全球供给量的3.3%。同时,美国的一些稀土矿过去因为环保原因停产停工了,也开始重启开发。

当然整个过程是漫长的。即使到今天,我们也知道澳大利亚的矿产占比就是个位数,完全不足以取代中国70%的产能供给。而美国的供给虽然占到了全球第二,但是目前依旧只占11%的份额,还是比较小。

只不过从趋势上看,所有的国家都在加大对本土和其他非中国地区的稀土矿开发,而这一切都是源自于2010年那一次中日的稀土禁运冲突。

在两年后的2012年,欧美对中国发起了一次WTO层面的诉讼,指控中国实施的稀土出口配额政策和关税制度违反了WTO准则。很遗憾,2014年中国在这一次的诉讼中是败诉了,并且在2015年取消了实施多年的稀土出口配额制度。不过大家也都懂,我们在政策执行上面有非常大的灰度和柔性,出口配额可以不做,但是限制出口不是一件难事,不一定非得要以出口配额的方式来实现,甚至可以以企业自愿不出口的方式来实现,这个大家懂的都懂了。

中日稀土争端的故事讲到这儿,如果我们来照一下今天中美稀土争端可能会走向何方,大家可能心里面已经有一个基本预判了。在美国的产业链不足够强大的情况下,一定会选择妥协;接下来又会掀起新的一轮全球稀土产业链的重构和迁移。

这里我提一个小小的新闻,大家还记不记得,就在不久之前,美国和乌克兰签署了矿产协议,作为回馈美国对乌克兰战争的援助。矿产协议中有一部分就包含了稀土矿产,大家也能隐蔽地看出美国在疯狂地寻求全球可替代的稀土资源。

那么最后作为一个投资人,我也想和大家聊一下,作为投资人的视角,我们怎么去看待稀土的热潮?

这段时间有不少朋友来问过我,稀土产业ETF到底是个什么东西,到底有没有值得投资的方面?我想说的是,与其去关注稀土这件事本身,不如去关注稀土下游这些比较重要的应用领域,它们的发展才是整个稀土需求的源头,比如新能源汽车,比如新能源里面的风光电,这一次的稀土争斗,表面是在争稀土,但其实背后是科技供应链和未来发展主导权的全面竞争。

而稀土作为一个具备战略意义的资源,或者说作为一个武器,它已经被用过了——武器大家都懂,用过一次之后你再用它的效益可能就要大打折扣了。这也是为什么我对稀土本身的投资价值并没有抱有太高的预期,因为当我们回顾历史上一轮稀土的争端发生之后,中国在稀土的产业链话语权上其实是会被逐步削弱的,这其实是一个常识,没有人会把所有的宝押在一个地方,大家都会去做投资上的分散。

随着下游这些高新技术行业的发展,稀土又是一个不得不用到的东西。所以站在我的角度,我可能会去想,既然稀土的需求这么旺盛,肯定说明它的下游需求更加好,下游的这些产品卖得也更好,我还不如多去研究下游科技的迭代和将来可能出现的新的技术方向。就好像当年的石油卖得好,那是因为下游的汽车卖得好,它的需求自然就多了,所以我们也没有必要把眼光只局限在稀土这么一个小小的板块上。

今天关于稀土的话题就聊到这儿,我们回顾了整个稀土的产业链全景,知道了上中下游分别长什么样。稀土的下游应用方方面面都有涉及,离我们的生活非常近,而稀土的上游供给又被中国牢牢占据了话语权,所以它还真的是我们日常生活中的“维生素”。往未来看,稀土禁运其实发生过一次,现在是第二次,俗话说事不过三,我相信接下来的一段时间里,全球会掀起一股新的稀土产业链重构。

今天就聊到这儿,我是玖洲,感谢大家收听《“拆”新闻》,我们下期节目再见。

欢迎转发与分享

每周五与我们一起「拆」新闻

文章作者

周玖洲

发表文章13篇 获得0个推荐 粉丝35人

收录专栏

现在下载APP,注册有红包哦!

三联生活周刊官方APP,你想看的都在这里